시중 은행 금리로는 목돈이 만들어지지 않아 고민이신가요?

저는 이율이 4%도 안되는 은행 상품보다 훨씬 더 높은 17% 이자 상품 덕분에 이젠 고민이 없어졌습니다.

재테크 전문가들도 가입하라고 강력 추천하는 이 상품. 아래에서 준비했습니다.

청년미래적금이란 무엇인가?

‘청년미래적금’이란 청년층의 안정적인 목돈마련을 지원하기 위해

매월 적립한 금액만큼 정부가 기여금을 매칭해주고, 소득세를 면제해주는 자산형성지원 사업을 말합니다.

이전에는 ‘청년도약계좌’라는 이름의 자산형성지원사업이 있었으나,

적립기간이 5년으로 길다는 단점과 월 납입 한도도 높다는 지적으로 사업을 보완하여 26년부터 ‘청년미래적금’으로 시행하게 되었습니다.

청년미래적금 특징, 왜 가입해야 할까?

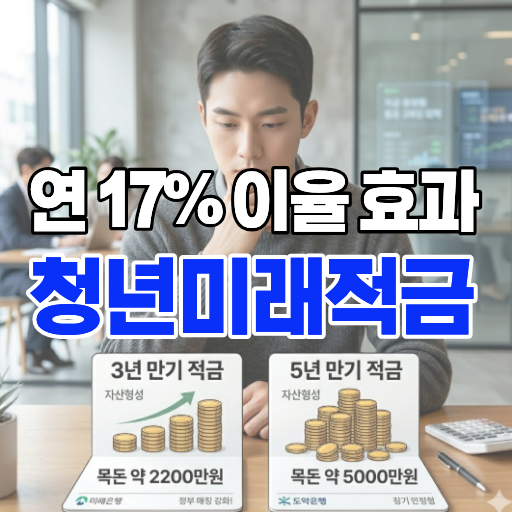

‘청년미래적금’의 가장 큰 특징은 압도적인 수익률입니다.

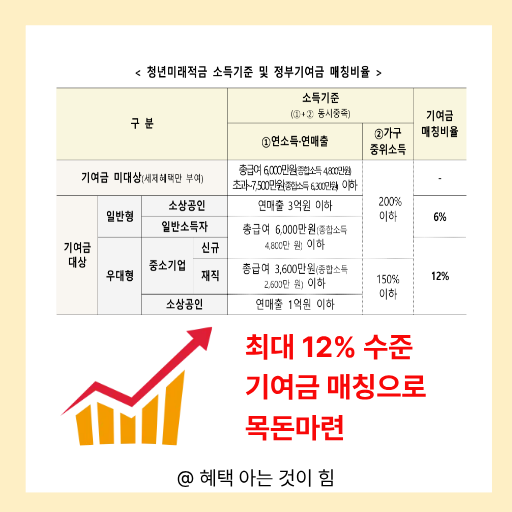

해당 상품은 총 두 가지 유형으로 분류되는데,

총급여 6천만원 이하인 근로자가 가입하는 ‘일반형’의 경우 정부 기여금이 납입금의 12% 수준,

총급여 3천6백만원 이하의 ‘우대형’은 정부 기여금이 납입금의 17% 수준으로

4% 금리에 못 미치는 시중은행 금리를 훨씬 앞섭니다. 또한 15.4%의 이자소득세도 면제되어 더 큰 효과를 느낄 수 있습니다.

실제 예시를 들어보겠습니다.

A라는 은행에서 월 50만원씩 3년짜리 적금을 가입할 경우,

만기시 원금 18,000,000원에서 이자 1,110,000원을 합산하고 이자소득세 170,940원을 빼면 세후 수령액이 총 18,939,060원입니다.

반대로 청년미래적금으로 월 50만원씩 3년동안 불입할 경우,

만기시 원금 18,000,000원에서 정부 기여금 2,160,000원을 합산하고 이자 1,110,000원을 합산하면 세후 수령액이 총 21,270,000원입니다.

이 두 경우 수령액이 약 230만원 차이가 납니다.

| *금리 4% | 시중은행적금 | 청년미래적금 |

| 월 납입액 | 50만원 | 50만원 |

| 적립기간 | 3년 | 3년 |

| 만기 원금(A) | 1,800만원 | 1,800만원 |

| 이자(B) | 111만원 | 111만원 |

| 정부 기여금(C) | – | 216만원 |

| 이자소득세(D) | (17만원) | – |

| 세후 수령액 | 1,894만원 | 2,217만원 |

청년미래적금 신청자격 및 지원 내용

‘청년미래적금’은 만19세부터 34세까지의 청년이면서 동시에

총 7,500만원 이하 근로자나 연 매출 3억이하 소상공인이어야 신청가능합니다.

또한 가구단위 중위소득이 200% 이하에 속해야 합니다.

이 경우 최대 3년간 매월 50만원까지 납부가능한데, 5년간 70만원까지 불입해야 하는 청년도약계좌보다

덜 부담이 되기 때문에 가입 유지가 용이하다는 장점이 있습니다.

현재 청년도약계좌에서 청년미래적금으로 갈아타기가 가능한 것으로 제도가 마련되었는데,

아마도 장기간인 5년간 유지의 어려움이 있는 대상들이 대거 이동할 것으로 예상됩니다.

- 가입연령 : 만 19세~ 34세

- 소득기준 : 총 7,500만원 이하 근로자, 연 매출 3억 이하 소상공인

- 가구기준 : 중위소득 200% 이하

- 유지기간 : 3년

- 가입한도 : 매월 50만원

투자 열풍인 요즘 적금 상품이 과연 효과적일까?

삼성전자,하이닉스 등 코스피 주식에 대한 투자 광풍이 불고 있는 요즘.

아무리 높은 이율의 상품이라고 하더라도 매월 50만원이라는 돈을 적금 상품에 모으는 것이 효과적일지 의구심을 가진 분들이 많습니다.

하지만 중요한 것은 투자도 티끌 수준의 적은 돈보다는 태산 같이 큰 목돈으로 투자를 해야 규모의 효과로 불리는 속도가 빨라질 것입니다.

그렇기에 정부에서 기여금까지 매칭해주어 목돈을 마련할 수 있는 이번 기회를 놓치지 않고

미래를 위한 투자금 마련의 초석으로 삼는 것이 바람직할 것입니다.